案例简介

张先生于2022年3月在保险公司购买了一款百万医疗保险,次年3月张先生早早地将保费存入了扣款银行,但其发现保费一直没有扣除并收到了公司发送的产品停售的短信,致电保险公司后被告知该款百万医疗为短期健康险,为“不保证续保产品”。

案例分析

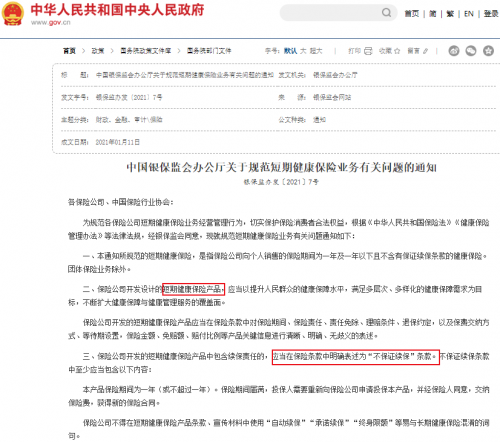

什么是“不保证续保”

对于保险期间显示为1年或1年以内的短期健康险,消费者就需要去看下条款【保险期间与不保证续保】,这是监管机构规范短期健康险、维护消费者合法权益,要求保险公司在保险合同中必须加入的条款。

风险提示

1、消费者在投保短期健康险时应重点关注“不保证续保”的表述,对于非保证续保产品,保险公司可能会停售,调整费率或者迭代退出新产品。

2、投保界面一般会对保险责任、特别约定、免除责任和理赔条件等重点内容做加粗字体标识。消费者在购买保险时候需要认真阅读,选择适合自己保障需求的短期健康险产品。(平安养老险上海分公司供稿)